都说美国寿险免税大家基本都知道,可是细说起来,这到底是免什么税?大多数人恐怕是迷糊了。

第一 人寿保险的身故赔偿金,保单受益人免交收入所得税。(Income tax)

这里要提醒下:退休账户401K(包括403B)里面的钱,一旦人过世,会立即转给继承人,算做继承人的收入,需要一次性把税交了,剩下的钱才会给继承人。

那为什么人寿保险不算做收入呢?

道理很简单:假如你有一栋房子,买了房屋保险。某天不幸房子被火烧毁了,保险公司赔你保险金,这保险金应该算你的收入吗?当然不算!因为你的房子没有了,这个保险赔偿金是补偿这个房屋损失的钱,是Replacement“替换”而已!

运用在人寿保险上是同样的道理。假设被保险人是家庭收入的主要来源,他如果发生不幸的话,身故赔偿金实际上就是代替他这个人来继续为家庭做经济贡献的呀。

这就是人寿保险的身故赔偿金不算成收入所得的背后逻辑。

第二 以贷款方式从人寿保险里取出的钱,不算收入,也不用交收入所得税。

有些经纪人在推销人寿保险的时候,一些关键的细节没有说清楚,比如在这点上,就有意无意地模糊成“从人寿保单里取钱免税”。

有储蓄投资功能的保单才能有钱可以取。钱能取多少是根据保单的现金值(Cash Value)来决定的。

为什么要强调保单贷款呢?原因:

本来人寿保险的身故赔偿金是人过世后留给受益人的,而现在我们所谓可以自己先用,实际上是向我们的保单受益人提前去“借”身故赔偿金来用。“借钱“的抵押物就是保单的现金值。所以这也就是为什么保单能够“用”的钱一定是在现金值的数额之内。

既然是贷款,自然会有利息。但一方面这钱本来就是你自己的,另外保险公司既然要把“活着的时候就能拿钱”作为卖点,收取的利率都是极低的,有些甚至干脆就是零利率。

第三 遗产税问题

如果是一个单单的人寿保险,保险持有人(Policy Owner)是自然人, 人过世之后,身故赔偿金是算入遗产总额来计算遗产税的。

不过,好在美国现在的遗产税免税额逐年上涨,2018年,已经是1100万美金一个人了。夫妻双方也就是2200万美金。对于大部分家庭,离这门槛还远着呢。

假如你还是担心财产太多,会有遗产税的问题,那也还有各种解决之道。我们在其他文章中有详细展开,也可以和我们私信交流。

第四 外国人在美购买保险的税务问题

第五 美国身份的人购买的国外保单(香港,中国….)

有美国绿卡或者美国公民当然是美国的税务居民。美国国税局只对美国的保险(美国境内购买的,受美国法律调整的保险)有以上的税务好处。

这是因为美国国税局对每一份人寿保单都有Life Insurance Definitional Testing和Modified Endowment Contract测试。测试通过的才能享受免税好处。

其他国家的储蓄投资保单,都不符合美国国税局的要求,因此被视为是投资,加上这几年美国对肥咖条款的运用越来越得心应手,全球追税躲都躲不掉。

所以现在有绿卡的和以后有可能会拿绿卡,打算移民美国,购买非美国人寿保险产品要谨慎。

第二部分: 详细分析

美国人寿保险理赔要交税吗?

随着境外身份持有者(绿卡或者入籍)越来越多,很多朋友关心这样的问题,为此我们搜集了以下信息,供各位参考。

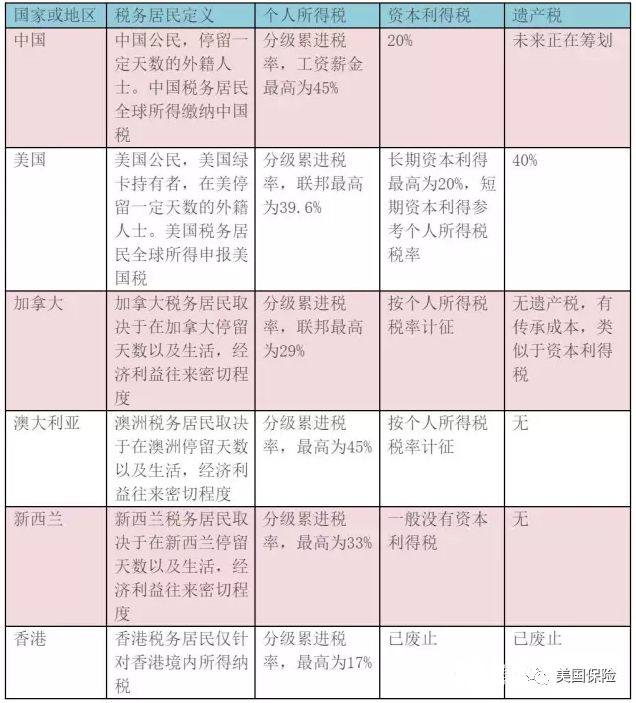

中国人移民热点国家或地区个人所得税概况:

为了方便大家直观地了解境外国家的税负水平,我们全球税务小组归纳总结了2015年部分中国人移民热点国家和地区的个人所得税、资本利得税、遗产税税率的统计表格。

通过上图,我们可以清晰且直观地了解这些国家和地区的税负。如何既保障自己的财富安全合法地传承给下一代,又能合理地降低税务负担呢?人寿保险是发达国家不可或缺的财富传承工具之一,也是资产配置工具之一。针对人寿保险理赔金的时候是否需要缴纳的个人所得税的问题,我们详细地调研了各个国家的官方税务机构的官方解释。

中国人移民热点国家官方税务机构针对人寿保险所得的征税处理态度:

1.美国对人寿保险的个人所得税规定:

根据美国税务局Publication554《TaxGuide for Seniors》中的以下规定:

以被保险人死亡为标的的人寿保险所得理赔金,不属于受益人的应纳税所得,不需要缴纳美国联邦所得税。

2.加拿大对人寿保险的个人所得税规定:

以被保险人死亡为标的的人寿保险所得理赔金,不属于受益人的应纳税所得,不需要缴纳加拿大联邦所得税。

3.澳大利亚对人寿保险的个人所得税规定:

以被保险人死亡为标的的人寿保险所得理赔金,不属于受益人的应纳税所得,不需要缴纳澳大利亚个人所得税。

4.新西兰对人寿保险的个人所得税规定:

以被保险人死亡为标的的人寿保险所得理赔金,不属于受益人的应纳税所得,不需要缴纳新西兰个人所得税。

5.香港地区对人寿保险的个人所得税规定:

以被保险人死亡为标的的人寿保险所得理赔金,不属于受益人的应纳税所得,不需要缴纳香港个人所得税。

香港税务官方机构(Inland Revenue Department)规定,香港目前没有资本利得税,也没有遗产税。人寿保险理赔金免除香港个人所得税。

根据以上官方解释,我们可以知道这些国家和地区的税务居民,在取得人寿保险理赔金的时候是免除缴纳这些国家和地区的个人所得税的。

实例分析人寿保险在跨境财富传承中的运用功效:

我们从全球税务体系最为复杂的美国说起,以陆先生的家庭为例讨论一下人寿保险设计之功效。案例中程先生以自己为投保人和被保险人,儿子为受益人,购买大额人寿保险。这样操作,根据我们以上列举的美国税法规定,受益人在取得这笔人寿保险理赔金的时候,是无需缴纳美国个人所得税的。这意味着通过人寿保险这个渠道,可以在没有税务成本的条件下达到并实现财富传承的作用。在此暂且不谈美国保险的高投资回报率以及风险隔离的作用,单从税务成本的角度下进行讨论。

本文只是针对境外国家个人所得税领域进行了分析,其实境外国家不仅有所得税,一些国家还有赠与税、遗产税等。那么如何配置人寿保险产品,既免除个人所得税,又能规避境外的遗产税,这成为了很多超高净值客户所关注的话题。