PKF房地产的“专家解读系列”,旨在为读者科普美国房地产各类“隐藏玩法”。在上一篇《【专家解读】美国房地产金融投资领域另类投资方法》中向大家科普了在美国房地产市场备受欢迎的Tax Lien。本期文章将向大家介绍TIF,作为地方政府用于支持该地方经济发展的金融工具,TIF为何受到地方政府、开放商以及投资者的青睐。

TIF的运作

TIF的发展

TIF最早被运用于1952年的加利福尼亚州,当时加州政府为了避免市政债券募集资金带来的选民抵制,采用了TIF方式这种新的开发融资方式。1970年,包括加州在内仅有7个州通过了TIF的法案。 在1980年代自由主义政策的理念下,政府放弃了直接由联邦政府拨款的城市开发计划——城市开发行动拨款。这一时期,州政府和地方政府通常依靠企业或对外贸易区的私人资本来进行再开发活动。1984年,使用TIF 的州增至28个。

TIF最早被运用于1952年的加利福尼亚州,当时加州政府为了避免市政债券募集资金带来的选民抵制,采用了TIF方式这种新的开发融资方式。1970年,包括加州在内仅有7个州通过了TIF的法案。 在1980年代自由主义政策的理念下,政府放弃了直接由联邦政府拨款的城市开发计划——城市开发行动拨款。这一时期,州政府和地方政府通常依靠企业或对外贸易区的私人资本来进行再开发活动。1984年,使用TIF 的州增至28个。

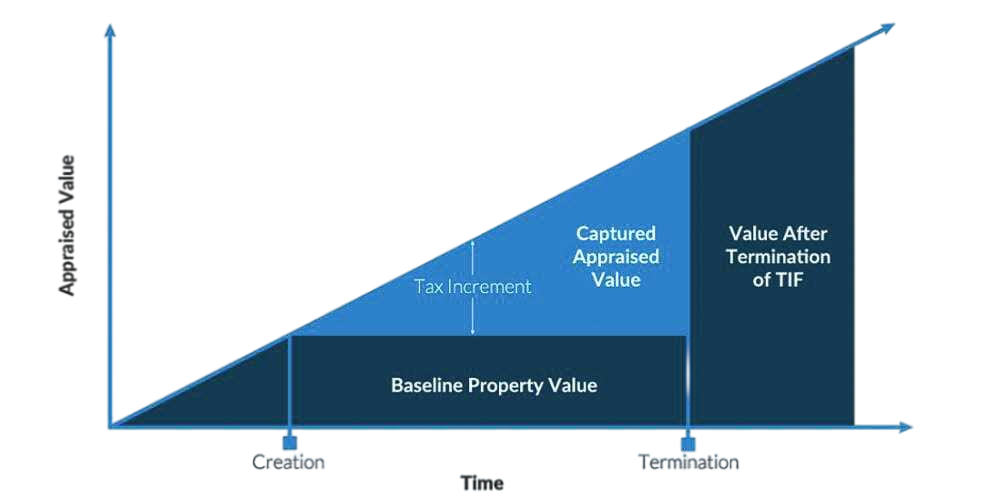

“一箭三雕”的金融工具

对于开发商来说,TIF提供的资金支持可以大大减轻开发商的资金压力,降低融资成本。而且后期还款时仅通过缴纳资产的增值税即可,不会再增加额外的利息支出。也就意味着开发商除了可以享受项目的资产增值收益以外,还能从项目运营上获得更多的现金流收入。这也是为什么TAD能够吸引众多开放商到当地进行投资和开发的原因。举例说明