美国房地产是一个体量庞大的市场,住宅不动产规模超过30兆美元、商业不动产则约15兆。房地产市场除了承载美国约1亿4千万个家庭的住房需求,更支撑整个金融市场发展,包含商业银行房贷业务、不动产投资信托公司(REITs)、和不断推陈出新的房屋衍生性金融商品。

今年3月以来疫情严重冲击全球经济,美国政府祭出超过金融海啸等级的财政和货币纾困政策,使得民众可支配所得大幅增加,我们好奇在市场资金如此充裕的情况之下,房地产这样的资产类股是否也浮现投资机会?今天我们就从四个面向来观察美国房地产疫情后的趋势!

透过婴儿人口潮看房地产循环高峰

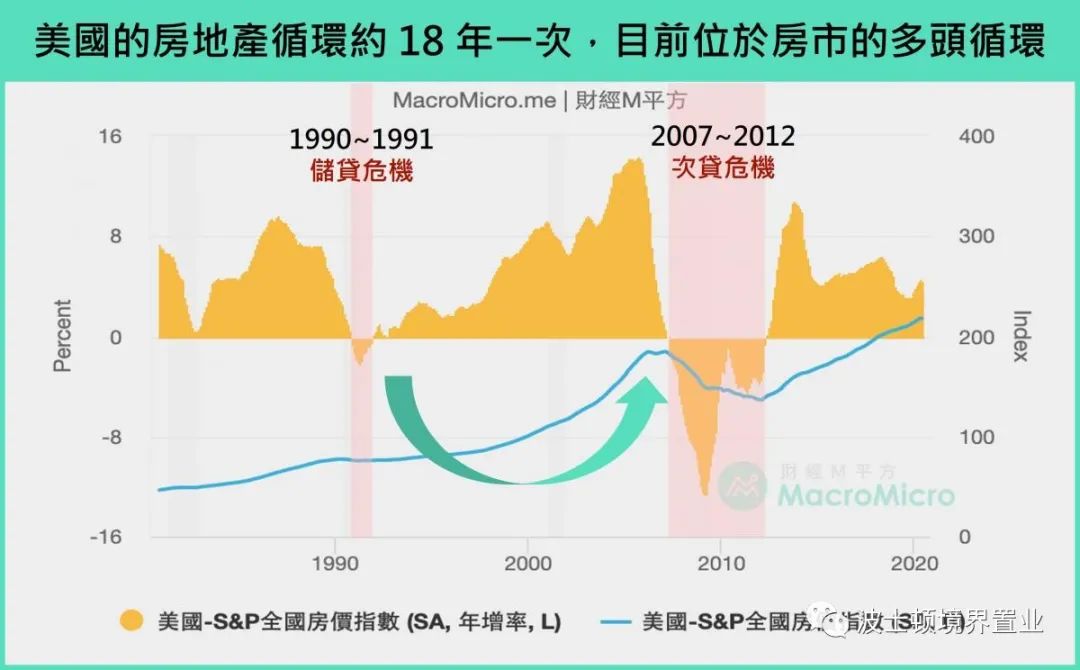

从过去半个世纪以来房价的走势可以看出,美国房地产循环约18年一次, 1990年储贷危机及2008年的次贷危机均与房市的崩盘有关,且正好碰上房地产18年一次的衰退。最近一次循环于2012年美国房价成长翻正在开启,截至疫情前,美国房市正在处于多头循环中。

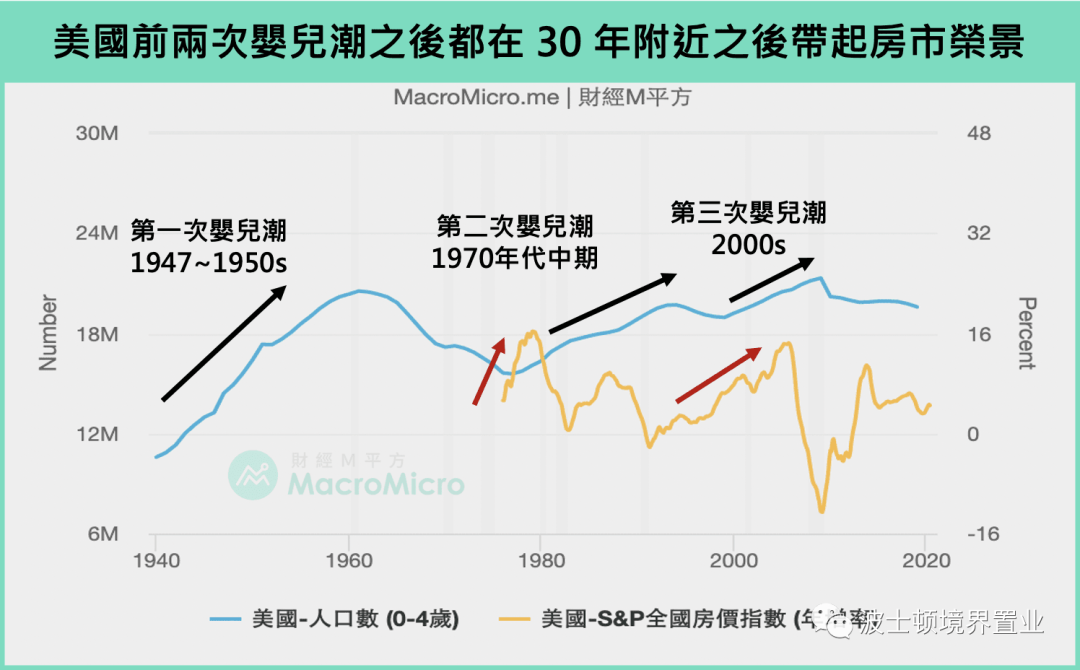

扮演房地产循环的关键之一是人口变化,其中又以美国在世界大战后的三次婴儿潮最为重要。主要原因在于青年首次购屋一直是房屋购买的主力,根据全美不动产协会( National Association of Realtors ) 2019 年的调查,青年首次购屋为买房的主力(约占1/3 ),同时平均首次购屋的年龄落在30 岁,以此推断,房市高峰应位于婴儿潮后约30 年。

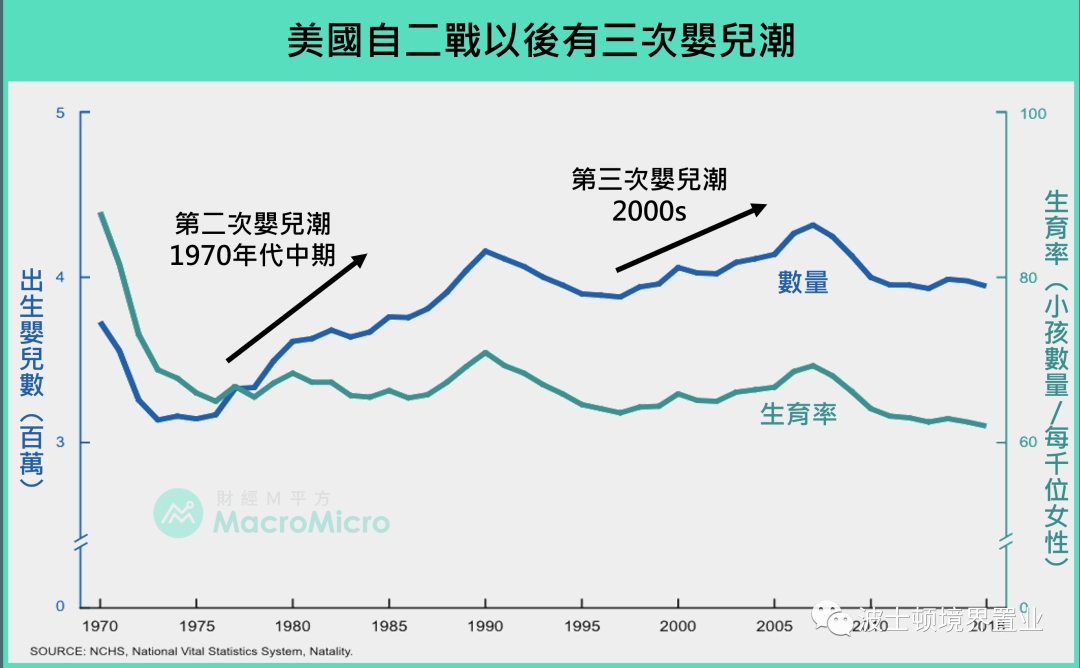

纵观美国二战后有三次婴儿潮,前两次都在30 年之后附近带起房市荣景。第一次婴儿潮即为大家所熟知的战后婴儿潮,开始时间约在1947 年到1950 年,并在1970 年代末期开启一波房市高峰;第二次婴儿潮起始于1970 年代中期,并于2000 年开启新一轮的房市荣景。

2000年代初期的这波婴儿潮预计在2025-2040年成为美国消费主力,同时依照过往房市高峰的经验,这波婴儿潮有机会在2030年附近开始兑现人口红利,支撑房市的长线需求,时间位置也与前述提到2012年开启的18年一次房地产循环高峰相同。

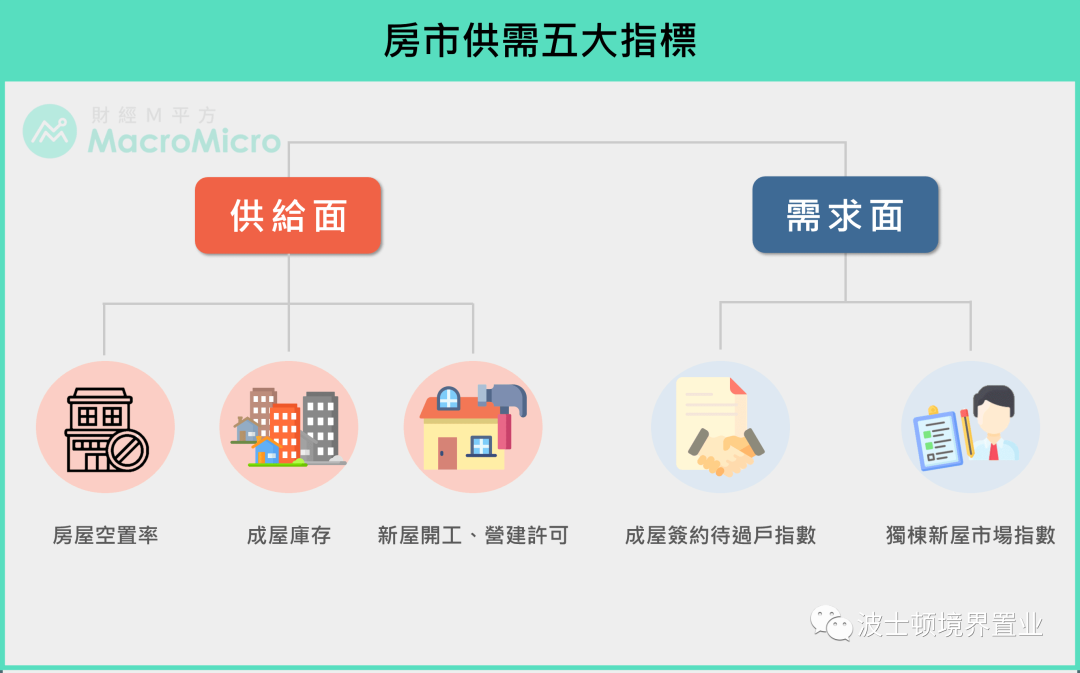

五个指标掌握房市供需,目前房市供过于求吗?

了解美国房市循环的趋势后,我们接下来转而关注房市的供给和需求。依照供给与需求两个面向,我们提供五个重要的总经数据,一次掌握目前供需概况。

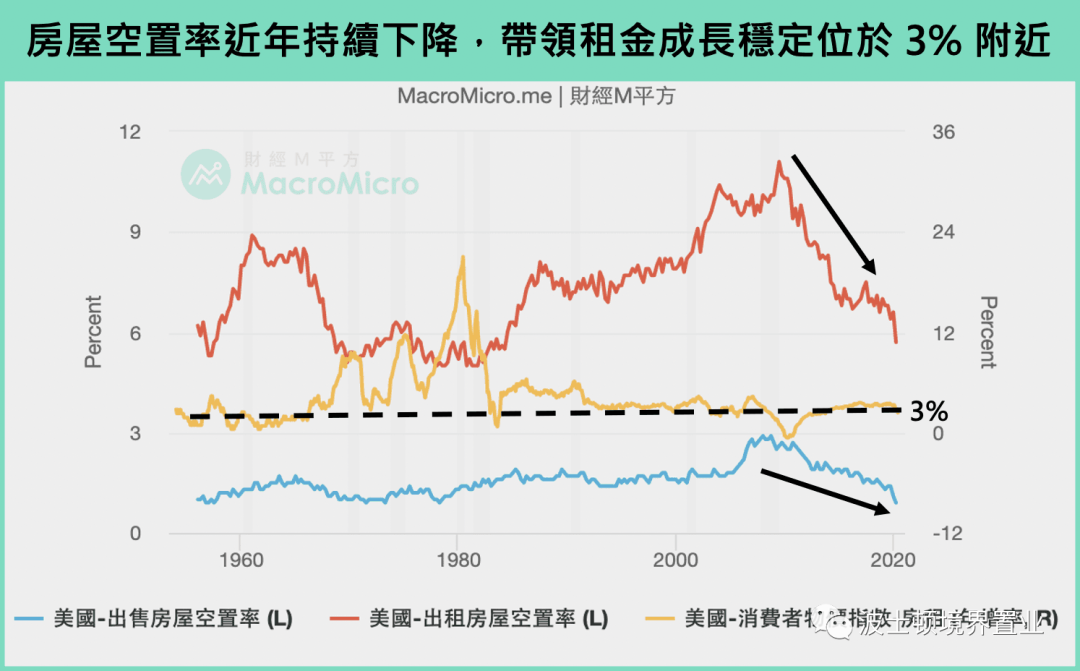

房市供需观察指标一:房屋空置率

房屋空置率是反映实体房市使用的状况,为反应供需是否紧张的重要指标。当空置率下降,则代表房市供需为相对趋紧的状况,反之亦然。

从出售房屋空置率或出租房屋空置率皆可以发现,自房屋泡沫破裂后,房产的空置率自2009年呈现趋势性下降。从最新2020年Q2的数据更位于历史相对低档(出售房屋空置率0.9% 、出租房屋空置率5.7% ),显示目前整体房市呈现较为紧张的状态,让近年房市的多头涨势有供需基本面所支撑,租金成长也稳定维持在3%之上。

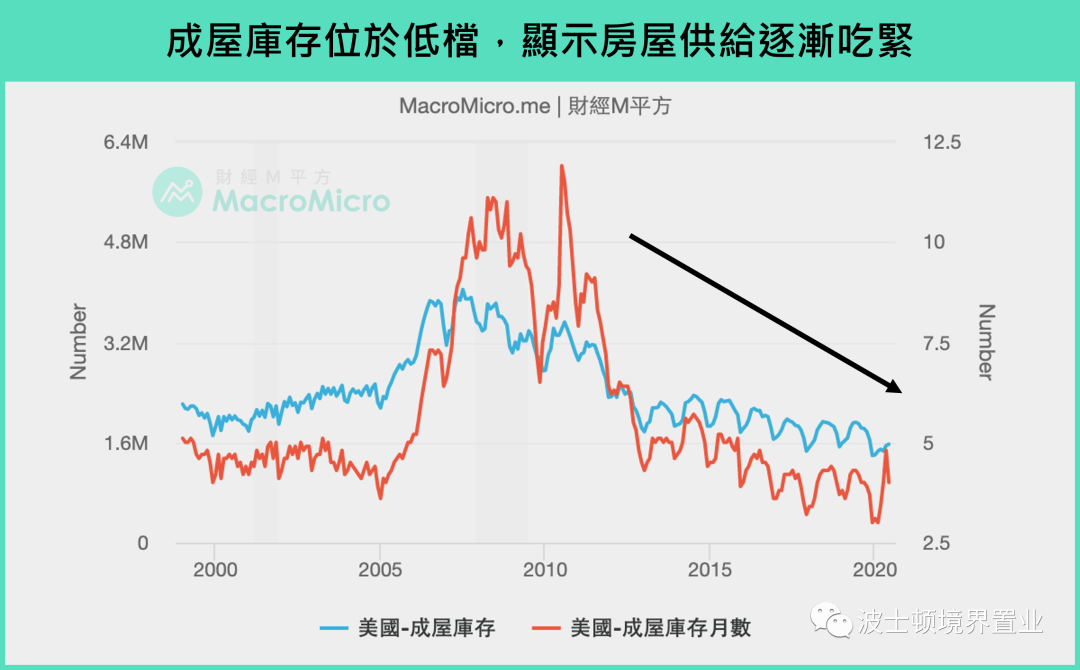

房市供需观察指标二:成屋库存

成屋库存则是观察目前厂商的供给准备,当成屋库存位于低档时,代表房市供给有限,进而有利房价的推升。库存月数是指「待销售数量/当月已销售数量」,也就是当月消化库存的能力,数字愈低,代表当月销售状况愈佳。

在前述供需状况已经趋紧的情况之下,美国成屋库存以及成屋库存月数目前也皆呈现趋势性滑落,房市在现有供给准备上空间有限,短期供需趋紧依旧存在。

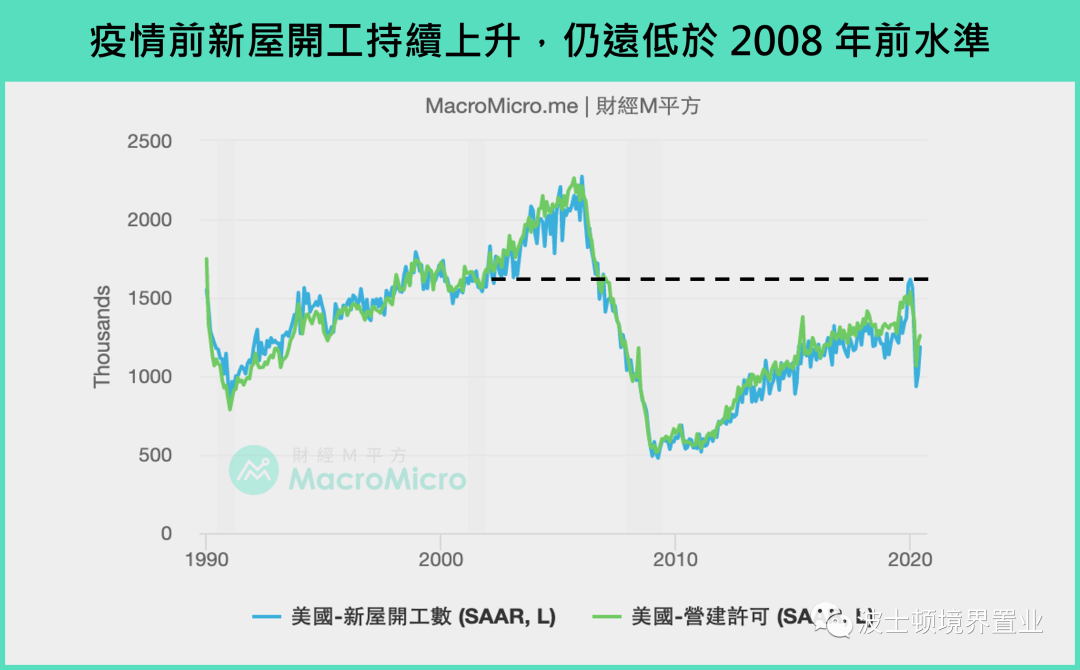

房市供需观察指标三:新屋开工、营建许可

新屋开工和营建许可为营建商考量整体房市状况,评估当下是否进行兴建房屋的投资而新增房屋数目的数据,可视为房屋新增供给的部分,亦反映营建商对未来房市的预期。

观察这两个数据,我们可以发现这两数据在疫情前有持续上升,代表营建商对未来房市前景乐观,但整体水准仍低于2008 年前水准,在房市的新增供给部分尚未出现供过于求的担忧,也预期有助未来房市开工将持续进行。

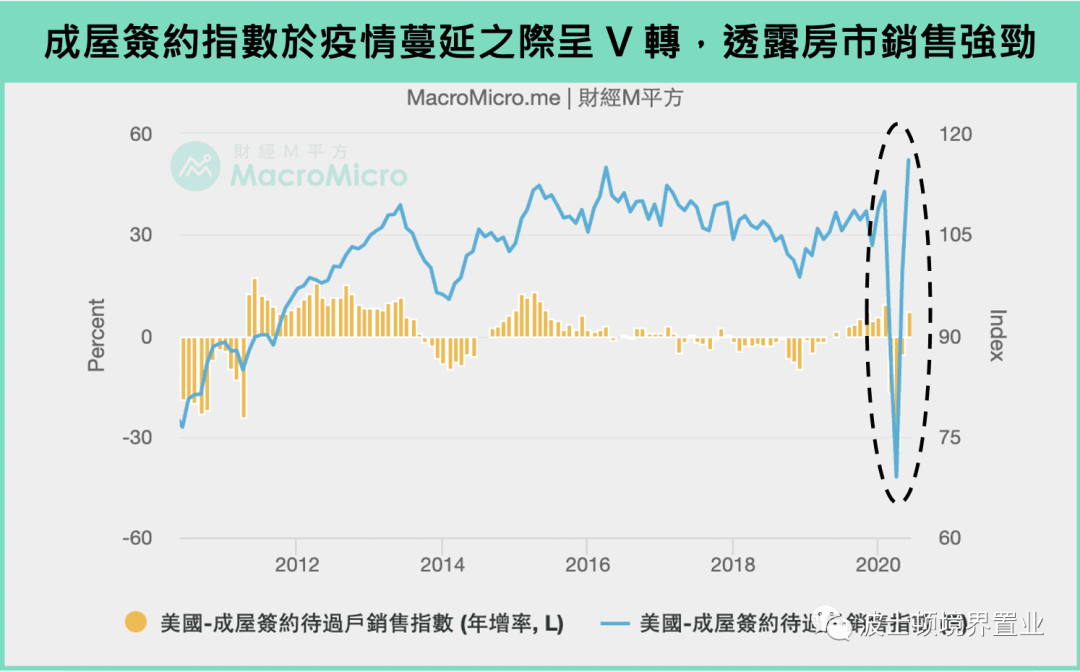

房市供需观察指标四:成屋签约待过户指数

房屋销售反应当下房市需求热络程度,其中一个重要的领先指标就是成屋签约待过户指数,代表的是买卖方已签订契约但尚未进行过户移转的水平,由于契约内通常包含毁约需支付赔偿金的条款,正常情况下一两个月后房屋就会成交,因此可视为成屋销售的领先指标。

观察目前成屋签约待过户指数的状况,我们可发现该指标6 月迅速呈现V 转,绝对值甚至超过去年下半年的水准,暗示未来美国房市销售强劲,疫情对于房市销售的影响目前评估是短期影响。

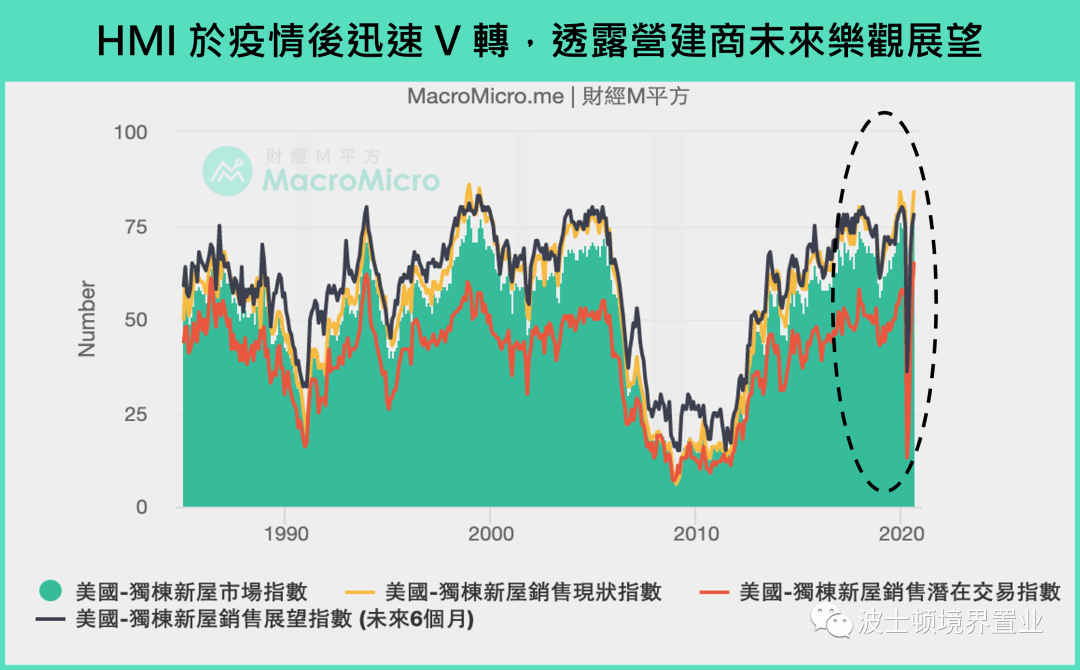

房市供需观察指标五:独栋新屋市场指数 (HMI)

独栋新屋市场指数是美国住房营建商对独栋新屋的销售现况和前景调查,分数大于50就是整体看好的比例大于看坏,反之亦同。

该指标在疫情前的房市多头循环中长期处于50以上水准,并在6月后迅速回升重新站回50以上,透露营建商目前仍看好未来房市前景,疫情影响相对短暂。 整体而言,美国房市供过于求的状况自2009年后逐渐改善,房屋空置率和房屋库存更于近年出现历史低档,也让2012年开启的房市多头循环有实体供需支撑。

而3月以来疫情对于房市供需的影响,根据目前的销售状况、新建房屋数、营建商对未来展望等都呈现立即的反弹,搭配原本基本面的状况,我们认为疫情影响仅为短期。

综上所述,相较于金融海啸前的房市供需为供过于求,疫情之后仍处在一个相对供不应求的情况。

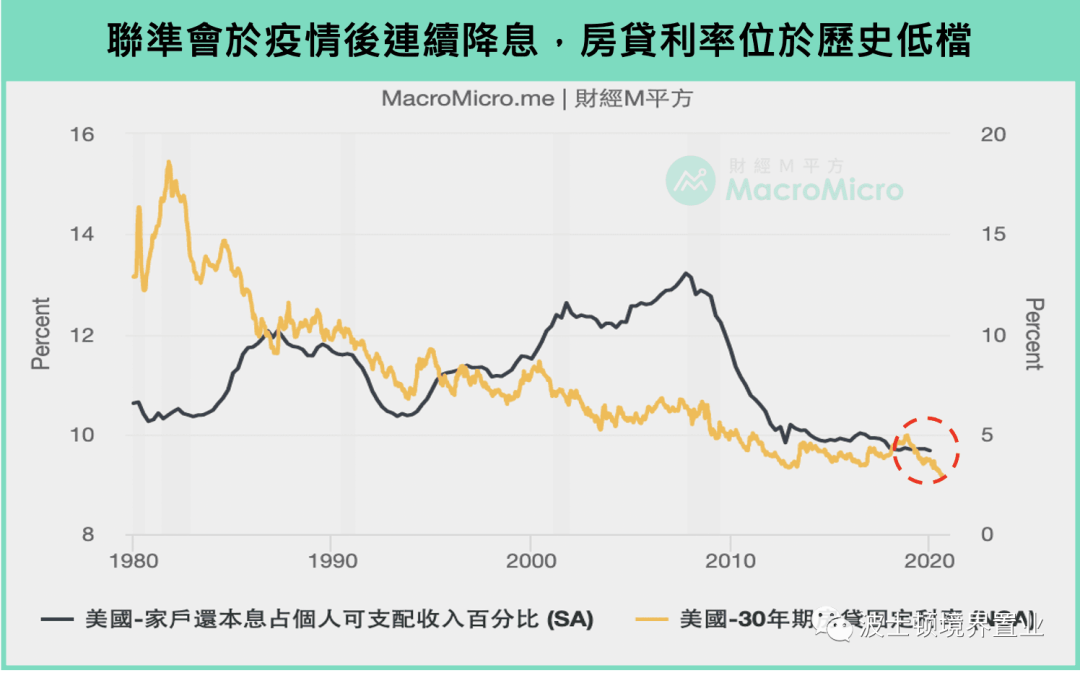

房地产的X因子:利率环境

利率下降有利房市,利率上升不利房市。因此观察联准会的动作包含升降息、未来利率展望(称为利率点阵图)有助于了解房市的利好/利空因素是否延续。

3月以来因为肺炎疫情让联准会连续降息,一口气将基准利率降到金融海啸时期的水准( 0-0.25% )。根据以往经验,特别是现今货币大宽松时代,利率易降难升( 2008年的连续降息花了五年多才重启升息),短期内较难回到疫情前的利率水准。

而根据6月联准会利率季会的利率点阵图,几乎所有委员都认为基准利率在2022年都维持不变,意谓目前有利房市的低利环境将持续。

家庭财产状况是否会受疫情⼤幅地拖累?

家庭的财产状况与房市是否维持多头息息相关,⼀旦经济衰退过度影响家庭资产负债,相关房租和房贷可能立刻⾯临无法偿还的情况,进⼀步冲击房市表现。

肺炎疫情让⼤规模的企业和家庭收入停摆,整体失业率 在 4 ⽉⼀度来到历史新⾼的14.7%,也让市场担心家庭资产减损情况可能引发房市多头终结的连锁效应。

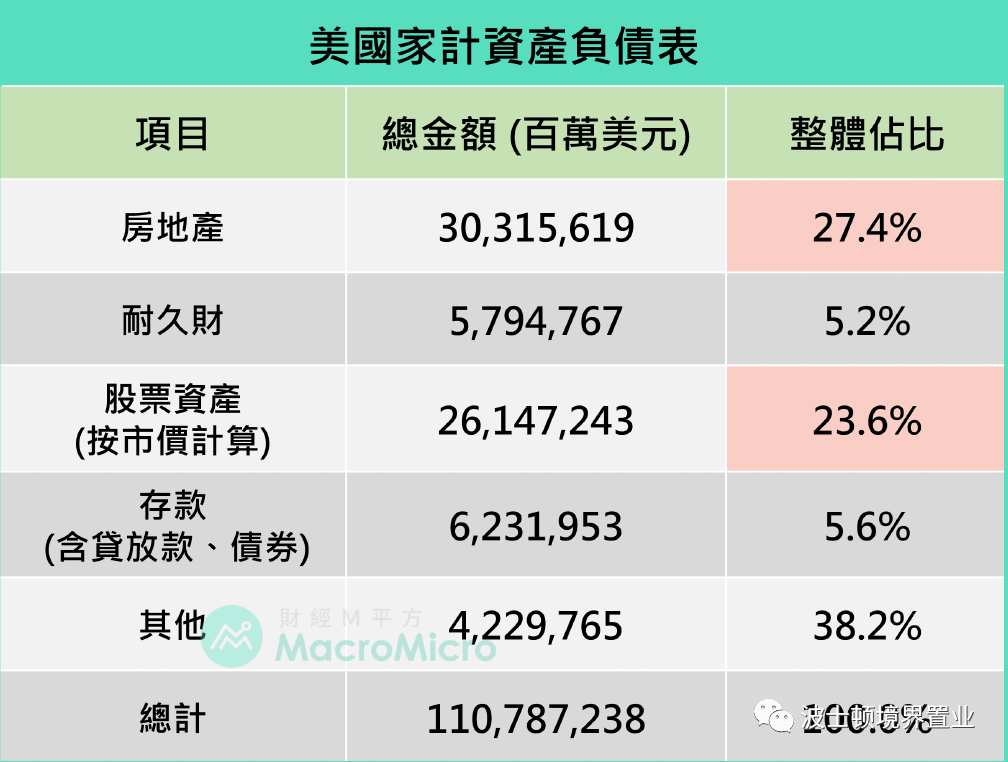

透过拆解美联储的经济数据库(FRED)提供的家庭资产负债表,在整体规模约110兆美元的家庭资产中,以房地产占最⼤(27.4%),其次为股票资产(23.6%),其余则是存贷放款、耐久财等。

占比最⾼的房地产在疫情期间,观察房价指数,仅仅出现增长⼩幅⾃4.61%下滑⾄4.46%,对比股市20%⾄30%的跌幅,可以说是稳若泰⼭。

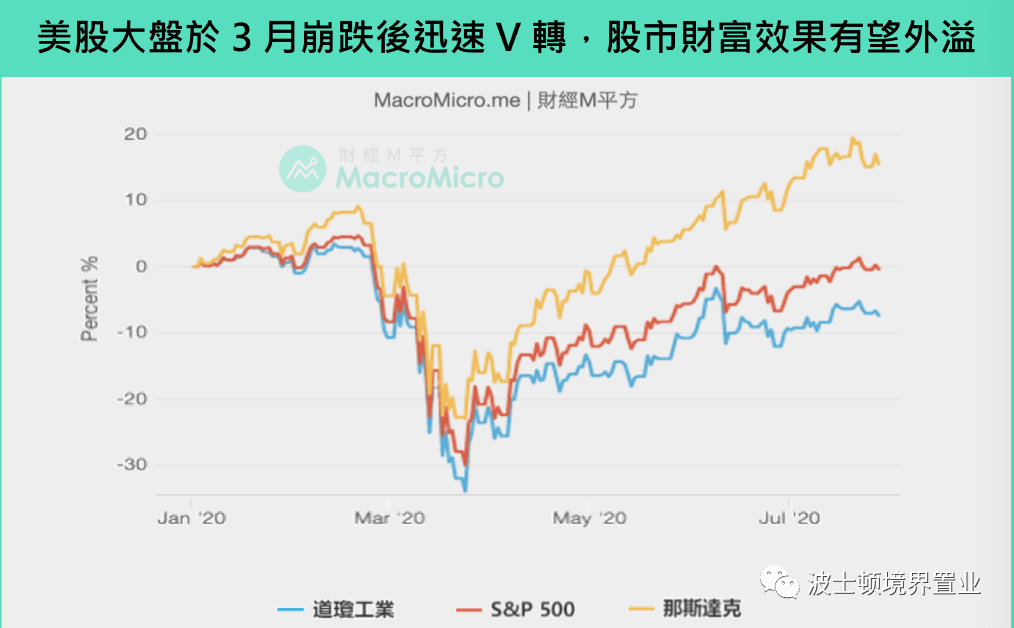

⽽占比约1/4的股票资产部份,我们可以确认的是并没有受到影响,甚⾄是出现增长,主因是随着美股在3⽉底流动性危机结束后迅速V转,8⽉美国三⼤指数都已接近疫情前⽔准甚⾄创⾼的⽔位。此外,根据4-5⽉的新闻指出,许多美国⼈⺠当时拿着政府纾困现⾦进入股市抄底,若持有⾄今以⼤盘⽽⾔都⾄少是40%以上的报酬表现。

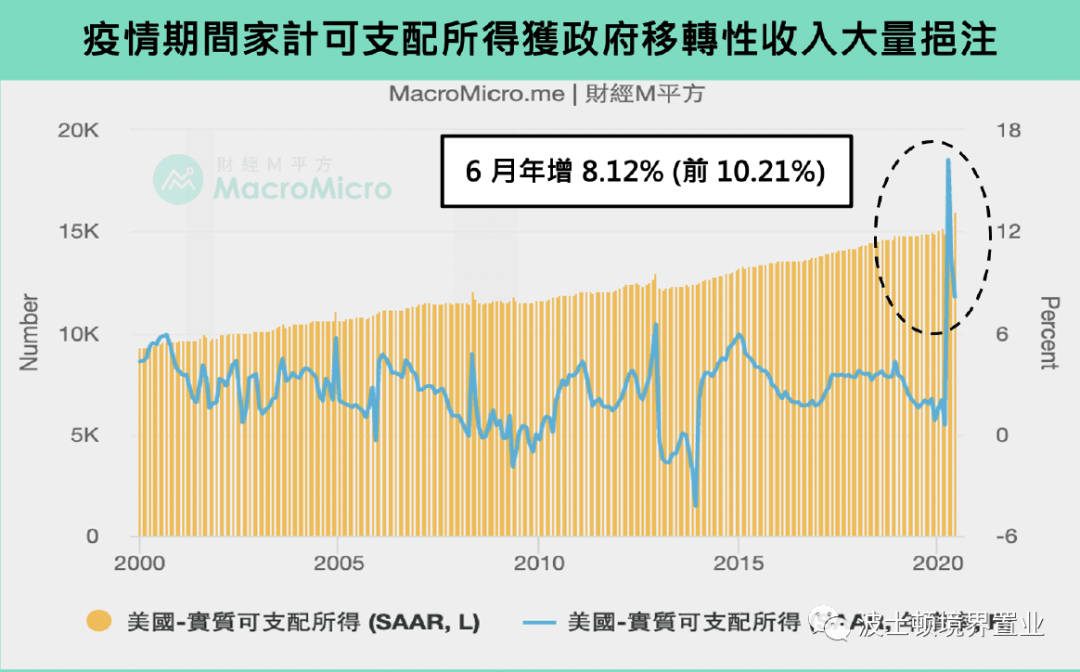

家庭财产流量的部分,我们可以观察可⽀配所得代表个⼈当期的收入状况(包含⼯资、租⾦、利息和移转性收入等)。

从数据显⽰4-6⽉疫情最严重期间可⽀配所得竟出现⼤幅攀⾼,主要原因来⾃政府作出⼤规模的财政措施,包含超额发放的失业救济⾦、和纾困⾦,这部分的移转性收入相当程度挹注了家庭的当期收入。

整体⽽⾔,股市⼤盘⾃3⽉底V转带来的财富效果⼀定程度⽀撑美国家庭资产负债表,⽽政府⼤规模的财政纾困也暂时弥补了家庭这段时间收入的空窗期,说明本次疫情并未⼤幅冲击家庭单位的购屋能⼒,更加确认了本波房市的上涨动能。

信息来源:https://www.macromicro.me/blog/mei-guo-fang-di-chan-si-da-mian-xiang-liao-jie-yi-qing-hou-de-fang-di-chan-qu-shi#_=_