目前,全球主要化石能源价格持续刷新历史纪录或多年来的最高位,尤其是天然气和煤炭价格:欧洲基准的荷兰TTF天然气期货价格上周一度刷新155.00欧元的历史高位,较去年低点上涨超过30倍;作为煤炭的主要消费国与生产国,中国动力煤期货则已升破了1600元/吨。

与此同时,以化石燃料为原材料的石化产品以及加工过程须消耗大量电力的铜、铝、钢铁等大宗商品,也随之大幅走高。这一涨价潮甚至波及到了农业领域,由于大多数氮肥的主要原料天然气价格飙升,北美化肥价格刷新了历史高位,从而可能进一步推高本已处于十年高位的农产品价格。

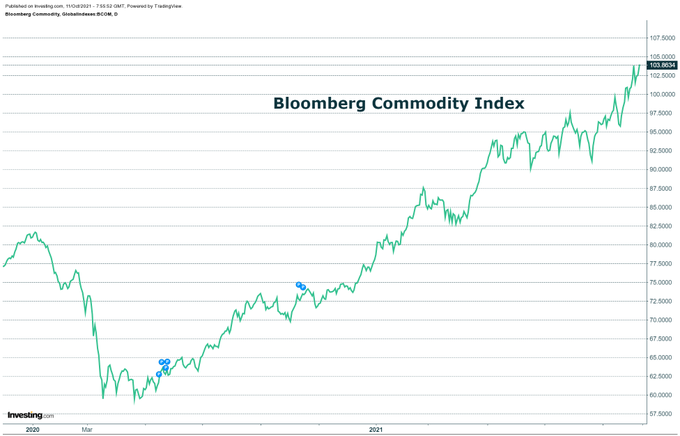

这种种涨价效应的叠加,使得彭博大宗商品指数在本周伊始再度刷新了历史高位,同时也不断加剧着人们对“滞胀”的担忧。而随着大宗商品市场被涨价潮所“淹没”,许多投资者显然也会不禁好奇:股债汇市场在本轮商品涨价潮中又会如何演绎呢?

历史,也许能够提供给我们一些参考!

美元称雄

放眼股债汇市场,我们或许有必要先从外汇市场上的美元论起。

值得一提的是,“石油美元”这一耳熟能详的金融术语恰恰便是20世纪70年代中期第一次石油危机后的产物。在第一次石油危机期间,伴随着油价飙升至创纪录水平,主要石油输出国历年国际收支顺差所积累的石油盈余资金中,美元所占比重最大,故称石油美元。

石油美元体系最终奠定了购买石油的国家和生产石油的国家之间用美元交换石油的过程。这一计价机制意味着美国能够有效地部分控制世界原油市场:你买石油时必须要用到美元,而这个世界上只有美国才能发行美元。

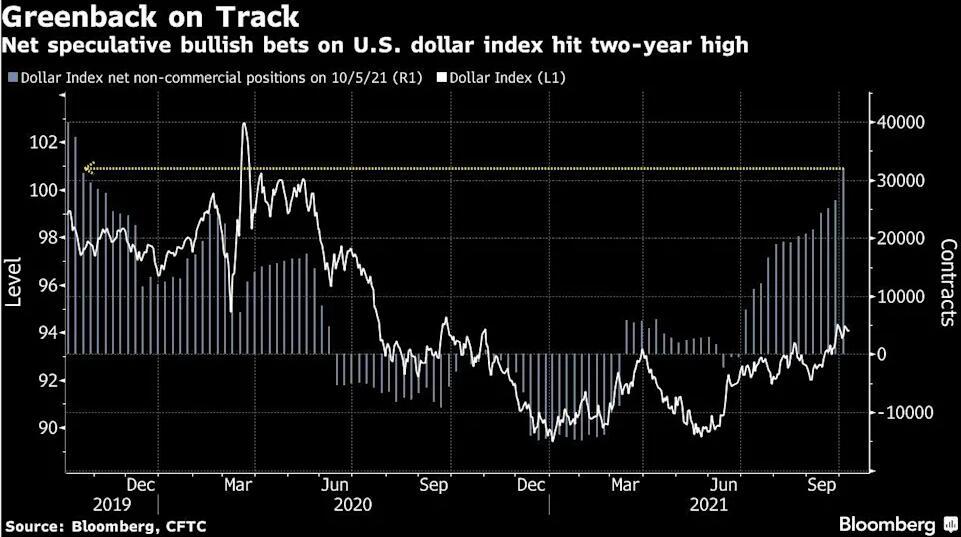

自从今年夏季以来,许多投资者可能已经注意到了一个颇有意思的现象:伴随着本轮全球能源价格一同上涨的,还有美元——在本周一,美元指数强势刷新了去年9月以来的新高94.56,美元的升值叠加商品价格的走高,令包括土耳其在内的诸多相对脆弱的新兴经济体,愈发难以忍受通胀的压力。

其实,美元和能源价格同步走高的现象,虽然看似不怎么合乎传统逻辑,不过早在上世纪70年代和80年代的前两次石油危机发生之初,也曾发生过。1973年10月16日,震撼世界的第一次石油危机爆发。作为对此次石油冲击的回应,美元贸易加权指数最初也是跟随油价的走高而猛涨。直到次年年初,方才见顶回落。

在第二次石油危机期间,美元的价格走势和1973年石油危机期间所呈现出来的趋势非常相似:起初也是幅度很大的上扬,到危机后半段才开始回落。

这两次石油危机期间美元指数最初涨势的背后,或多或少都与美联储当时采取的紧缩立场不无关系(这在我们上一篇的解读中已经介绍过)。尤其是在第二次石油危机期间,美联储为了遏制通货膨胀的上升而大幅调高基准利率,在1979年1月和12月之间,基准利率由10%升至14%。1980年3月,利率更是触及了20%的历史性水平。直到1980年第二季度美国国内生产总值季率下滑7.8%,对经济前景的忧虑才最终引发美元回落。

而眼下外汇市场的处境,与当初显然也颇有相似的地方:预期中的美联储减码、季节性需求和能源驱动的不稳定因素,已经引发了一波强烈的看涨美元押注。

随着通胀压力推动收益率上升,滞胀忧虑令美元的避险特性显得更加醒目,美元占据主导地位的证据比比皆是——美元兑日元达到2018年12月以来高点,CFTC数据显示杠杆基金持有的多头头寸为近两年来最多。另外,彭博美元指数的风险逆转显示,投资者信心接近第一波新冠疫情以来的最强水平。

就连上周五令人失望的美国9月非农就业报告也没有阻挡美元上涨势头,因为交易员们仍然预期美联储将从今年开始缩减资产购买规模。事实上,市场反而将该报告中薪资上升的信号解读为美联储将因通胀而不得不提早加息的证据。

甚至于,不同地区间所面临的能源危机严重程度的差异,也正成为当前人们在外汇市场上看好美元的理由。Carmignac投资委员会成员Kevin Thozet指出,能源价格空前飙升是利好美元利空欧元的关键因素,他在过去一个月左右增持了美元头寸。“这可能与大宗商品方面的情况有关,因为美国这方面可以自给自足,欧元区则不同。”他表示。

摩根大通Meera Chandan在上周五发表的研报中则写道,全球增长放缓的预测加之通胀上升,正使美元成为更具吸引力的押注,这种背景已导致投资者广泛持有美元,不仅是相对于那些通常对经济成长比较敏感的高贝塔货币,还是相对于日元等其它防御性货币。

债市喋血

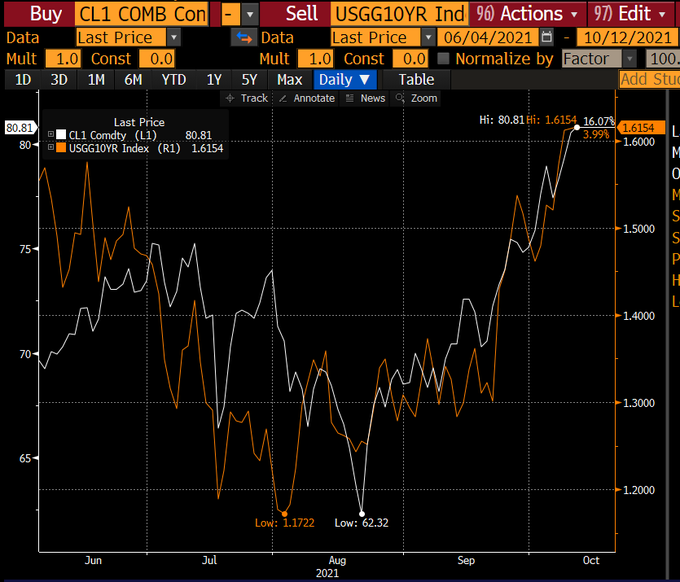

本轮能源危机对于债市走向的方向性影响,或许是在股债汇三大市场领域中最无可争议的:无论是大宗商品涨价引发的通胀预期,还是对美联储提前Taper和加息的紧缩预期,都可能加剧债市的抛售,提振美债收益率进一步走高。而在过去近一个月,指标10年期美债收益率也用实际行动证明了这一点。

如下图所示,指标10年期美债收益率目前已愈发与油价的升势同步,这无疑能反映出眼下这轮全球能源危机对美债走势的深远影响。

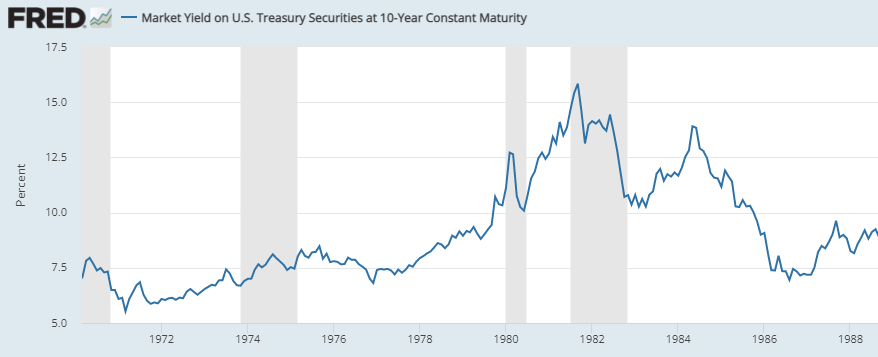

在上世纪头两次的全球石油危机中,10年期美债收益率也曾同样跟随油价引发的通胀失控和美联储大幅加息而走高。

美联储目前每月购买1200亿美元的债券,其中800亿美元为美国国债,400亿美元为抵押贷款支持证券(MBS)。iCapital Network的首席投资策略师Anastasia Amoroso认为,眼下的就业形势料将足以令美联储尽早启动减码。

牛津经济研究院首席分析师John Canavan也指出,“鉴于人们为美联储缩减量化宽松做准备,以及对通胀的担忧加剧,美债承受着巨大压力。不断上涨的能源价格加剧了人们对通胀的担忧。”

事实上,不少分析人士目前认为,美债市场接下来的主要悬念或许将在于债券收益率曲线是否还会进一步趋平——美国两年期美债收益率周二已跳升至逾18个月高位,而10年期美债收益率则尚未逾越今年3月创下的高位1.776%。法兴旗下私人银行Kleinwort Hambros的首席投资官Fahad Kamal表示,短期美债收益率反映了货币政策预期,市场现在已经计价入美联储在明年底之前加息一次、甚至两次。

“全球普遍存在的这些通胀压力现在是重点,”AmeriVet Securities驻纽约美国利率主管Gregory Faranello说。“美联储一直在强调,在减码完成前不会加息,所以他们需要继续减码。如果他们不这样做,那么在某个时候,市场可能就会挑战美联储——推高收益率。”Faranello预测,10年期美债收益率2021年将收在1.75%至2.25%之间。

作为“全球资产定价之锚”,美债收益率未来的上行速度无疑也将对股市和其他诸多风险资产意义重大。如果美债收益率上涨的速度过快,可能加剧市场人士对能源危机的恐慌,从而进一步打击市场风险偏好情绪,而反之,若美债收益率的走势尽管上升但相对温和,则有望缓解人们的担忧情绪,起到市场稳定剂的作用。

路透社近期对债市的一项最新调查显示,尽管美债收益率将从当前水准进一步上升,但过去一个月飙升的速度可能并不会持续。

美股疑云

相比于美元和美债的路径相对清晰,美股在能源危机下的走势方向无疑最具有争议性。事实上,在历史上的几次石油危机经历中,美股的表现也并不一致。

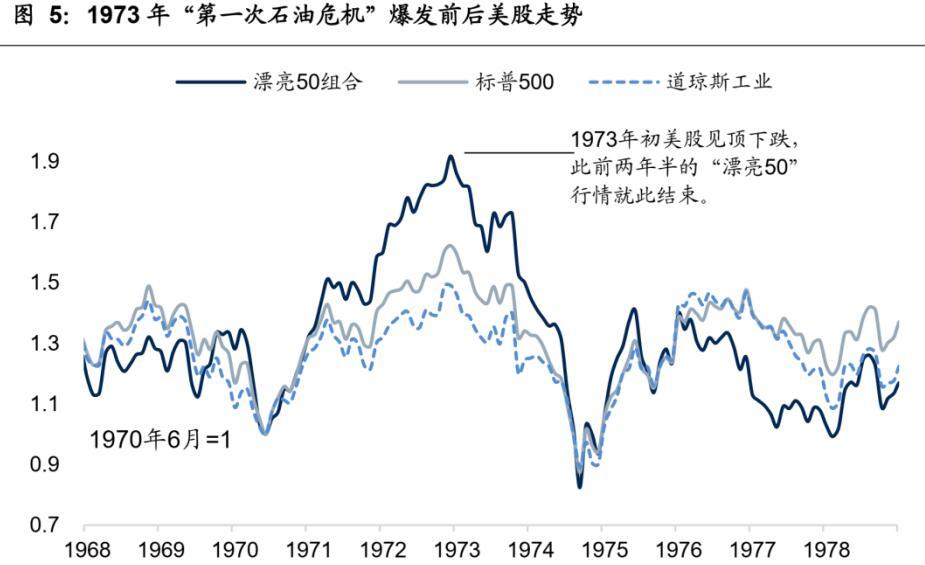

国信证券经济研究所的研究报告显示,在第一次石油危机期间,从1973年到1974年,美国股市经历暴跌,两年时间里标普500指数累计跌幅达42%,并且彻底结束了此前持续了两年半时间的“漂亮50”行情。

不仅仅是美国股市,1973年到1974年间,全球主要国家和地区的股票市场均出现了明显的下跌,且普遍跌幅较大。其中跌幅最大的是中国香港股市,1973年3月9日,香港恒生指数最高上冲至1774点,此时海外股市已经开始大幅下跌,随后假股票问题以及货币政策收紧使得股市开始快速下跌,4月10日恒生指数跌到818点不到一个月时间跌幅超50%。随后四家交易所跟银行出台了一系列稳定股市政策,恒生指数反弹至1000点上方后再度快速回落。到1973年年底,恒生指数跌至433点,较上一年下跌49%,较年内高点跌幅达76%。

而在第二次石油危机于1979年爆发的头两年,全球股市的表现情况则完全不同。虽然同样经济表现为“滞胀”,但美国股市并没有大幅下跌,反而是上涨的。

这两年间,美股标普500指数累计涨幅高达41%,俨然是一个牛市的走势,其他全球主要国家和地区股市表现也大多是上涨的,其中中国香港地区股市涨幅最大,恒生指数两年间涨幅高达197%,完全是一个大牛市的行情。对于上述行情的反差,国信证券认为,在经历了第一次石油危机后,市场有了很强的学习效应,无论是经济衰退还是油价上升,都是短期的、脉冲式的,都不见得有长期的影响。

回到当前的美股处境来看,尽管有不少业内人士将过去一个多月美股所经历的回调行情,也归咎到了全球能源危机可能引发的紧缩预期和经济复苏停滞之上。但同样并非所有业内人士都已转向悲观。

摩根大通分析师Marko Kolanovic的报告就认为,哪怕油价涨至130美元/桶,且10年期美国国债收益率升至2.50%,美股依然能够承受。该行指出,在2010年-2015年期间,美股、美国经济和消费者表现的就都不错,尽管当时油价的平均水平高达约每桶100美元。为了利用当前美股回调机会,摩根大通建议客户买入经济重启受益股,或能源、金融等周期性板块股票,同时避开估值过高的科技股。

事实上,在当前如何选择合适的行业板块,可能比盲目猜测大盘涨跌更为重要。

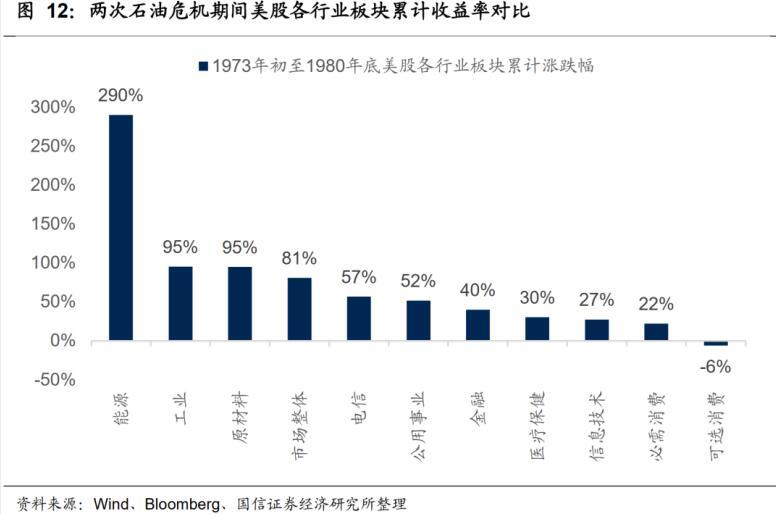

国信证券表示,从行业板块的表现来看,70年代能源危机期间美股领涨和领跌板块都非常鲜明,即在持续通胀中,顺周期的能源、工业、原材料表现明显更好,而逆周期的消费、科技、医药表现明显落后。

特别是能源板块,在两次石油危机过程中,美国的石油公司们是赚得盆满钵满,股价一路上涨,能源板块在70年代的累计收益率要遥遥领先其他各个板块。到1979年底,美股市值最大的10个公司中,有7个是能源公司。