2025 年秋季,美国高校正遭遇一场前所未有的 “冷开学季”。

据美国国际教育协会(NAFSA)联合多方发布的数据分析,美国高等教育领域的国际学生数量正以惊人速度下滑。

新入学国际学生人数预计骤降 30%-40%,整体国际学生注册人数下滑约 15%,相当于减少约 15 万人。

这一趋势不仅冲击着高校招生体系,更可能对美国经济、就业市场及全球科研竞争力造成深远影响。

一、国际生锐减

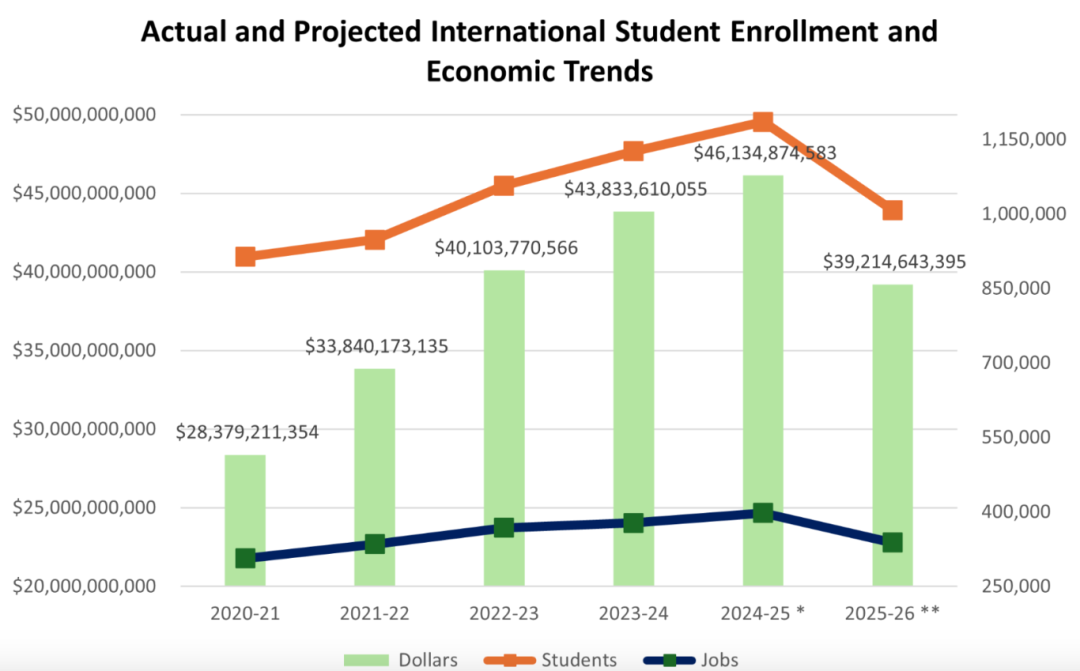

2023-24 学年,美国高校国际学生总数曾达 112.7 万人(占全美大学生总数约 6%),在新冠疫情后恢复至历史高位。但如今,这一群体正面临政策冲击下的 “断崖式下跌”。

NAFSA 指出,若 7-8 月签证发放未出现大幅反弹,2025 年秋季的国际生缺口将成为 “自疫情以来最严重的一次下滑”,且与疫情的外部冲击不同,此次是 “政策自伤” 的结果。

二、连锁反应

目前带来连锁反应:经济损失与竞争力动摇

1. 直接经济冲击超 70 亿美元

国际学生的高额学费长期为美国经济注入动力,2024 年其贡献已创纪录。若减少 15 万名国际生,直接经济损失将达 70 亿美元,波及 6 万多个关联岗位,涵盖高校教职工、本地租房、零售、医疗等领域。

2. 各州 “重灾区” 显现

高校密集的加州和纽约州损失均超 10 亿美元;伊利诺伊、马萨诸塞、俄亥俄、得克萨斯等州损失也超 2 亿美元;密苏里州仅学生减少就达 5100 人,导致 1700 万美元损失及上百岗位流失。

3. 科研与教育竞争力受损

国际学生是美国 STEM 领域(科学、技术、工程、数学)研究型硕博项目的核心力量。其数量锐减将削弱高校科研团队基础,直接影响美国在全球科技竞争中的 “后劲”。

同时,国际生学费长期支撑着人文学科、冷门语言等成本高但本地生兴趣低的专业,其流失可能导致部分学科萎缩。

三、政策梗阻与信任危机

国际生 “逃离” 美国的背后,是多重政策不确定性叠加的结果:

1. 签证系统全面受阻

-

高峰期停摆:2025 年 5 月 27 日至 6 月 18 日(申请旺季)暂停学生签证面试,恢复后又要求强化社交媒体审查,导致全球签证预约大面积延误。

-

发放量断崖式下跌:2025 年 1-4 月 F-1 签证发放同比降 12%,5 月降 22%,6 月数据未公布但预计降 80%-90%。

-

主要生源国 “卡壳”:中国、印度(最大生源国)、尼日利亚(第七)、日本(第十三)等国面签资源挤兑,预约 “一位难求”。

2. 政策朝令夕改,针对性限制升级

高校意识形态审查:哥伦比亚大学因 “过度依赖国际生财政支持” 接受审查,哈佛被列为 “合规性审查” 对象,部分奖学金项目停摆,国际招生受严格限制。

3. 留学性价比持续走低

-

成本高企:耶鲁、斯坦福等精英校 2025-26 学年本科成本超 9 万美元,国际生多需支付全额学费;

-

发展路径不明:OPT(实习签证)政策摇摆、H-1B 抽签竞争白热化、绿卡申请周期冗长,让 “读书 - 工作 - 移民” 路径充满不确定性。

四、国留学地区更多元化

政策的持续动荡正在重塑全球留学格局:

根据Study Portals 5 月调查显示,国际生对美留学兴趣跌至疫情以来最低,更多人转向政策稳定的中国香港、英国、澳大利亚、加拿大、新加坡等地区。

其中,中国香港地区凭借优质教育资源、与内地紧密的联系及稳定的政策环境,成为众多国际学生的首选转向地,选择人数增长最为显著。

国家层面调整:马来西亚政府已将部分公派学生从美国转至英、澳等国,理由是 “美国政策环境不稳定”。

高校被动应对:尽管美国名校仍具资源优势,但学生开始 “多国联申” 规避风险 —— 这不仅是 “内卷”,更是应对政策突变的 “保底策略”,不少学生在联申时将香港、英国高校作为核心备选。

五、美国政府能否挽回信任?

NAFSA 已呼吁美国政府采取紧急措施:为 F-1/M-1/J-1 签证申请人提供加急处理、将国际生豁免于 19 国旅行禁令(保留背景审查)等。

但各界普遍认为,美国留学 “神坛” 地位已动摇,正从 “唯一首选” 沦为 “可选项之一”,而香港等新兴热门地的吸引力则持续上升。

对计划赴美留学的学生而言,建议密切跟踪政策变化,尽早启动申请流程,避免拖延;同时 “多国联申” 时可重点关注香港、英国、澳洲等教育质量高的地区,以对冲风险,必要时参考成功案例调整规划。

而长远看,2026 年秋季或因申请人数减少出现 “抄底” 名校的机会,但需建立在政策稳定的前提上。

这场 “冷开学季” 不仅是美国高校的招生危机,更是其教育软实力与全球人才吸引力的 “信任危机”。

政策的短视正在透支美国数十年积累的教育品牌优势,而这一影响,或许将持续多年。